Como Funciona o ICMS ST – Substituição Tributária?

Como Funciona o ICMS ST – Substituição Tributária? Primeiramente, o ICMS/ST nada mais é do que o sistema em que a responsabilidade pelo pagamento do

A decisão do STF diz respeito ao ICMS a ser excluído da base de cálculo das Contribuições do PIS e da COFINS destacado nas notas fiscais. Isso significa que o imposto, definitivamente, não faz parte do faturamento da empresa no se refere essas notas.

Com base no parecer SEI nº 7698/2021/ME publicado em maio de 2021, o STF decidiu a partir do Recurso Extraordinário nº 574.706/PR, que os tributos PIS e COFINS devem ser calculados apenas sobre a receita da venda de mercadorias e da prestação de serviços, não permitindo a inclusão do ICMS na base de cálculo dessas contribuições destacados nos documentos fiscais.

Após a decisão, o Ministério da Economia através do Despacho nº 246/2021 publicado no Diário Oficial da União confirmou a decisão do direito das empresas em aproveitar de maneira administrativa e imediata os créditos, reforçando que:

Com o despacho encaminhado à Receita Federal, para definição dos procedimentos acerca do assunto, tivemos recentemente a publicação do novo Guia Prático do SPED EFD Contribuições trazendo a versão 1.35, com as orientações para as empresas que entraram com ação após 15/03/2017, pedindo autorização para eliminação do ICMS da base de cálculo do PIS/COFINS.

Para as empresas que entraram com uma ação judicial solicitando a recuperação desses valores até 15 de março de 2017, terão o direito desses créditos passados (5 anos), porém é necessário aguardar a decisão da ação para iniciar a recuperação.

Já para as empresas que depois do dia 15 de março de 2017 pagaram o PIS e COFINS, utilizando na Base de Cálculo o valor do ICMS, terão direito aos créditos somente após essa data, buscando de forma administrativa, ou seja, por meio das obrigações acessórias.

Mediante a entrega da EFD Contribuições, retificando mensalmente todas as escriturações, caso já tenham sidos transmitidas. Ou enviada a original com os devidos ajustes.

O processo de pedido da Per/Dcomp é realizado após as retificações das declarações da EFD Contribuições e da DCTF de cada período, assim escriturando a compensação pelo Per/Dcomp mensalmente, quando neste processo os valores serão atualizados pela SELIC.

A empresa que já entrou com uma ação judicial antes de março de 2017, para o recebimento dos créditos do PIS e da COFINS, em que e a ação já foi transitada e julgada, é preciso levantar os créditos e realizar a compensação via Per/Dcomp.

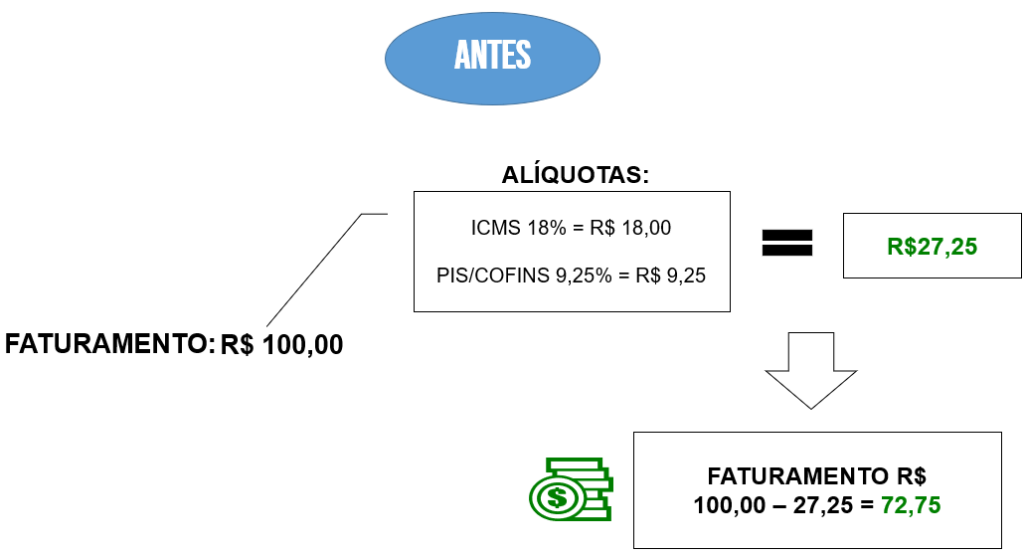

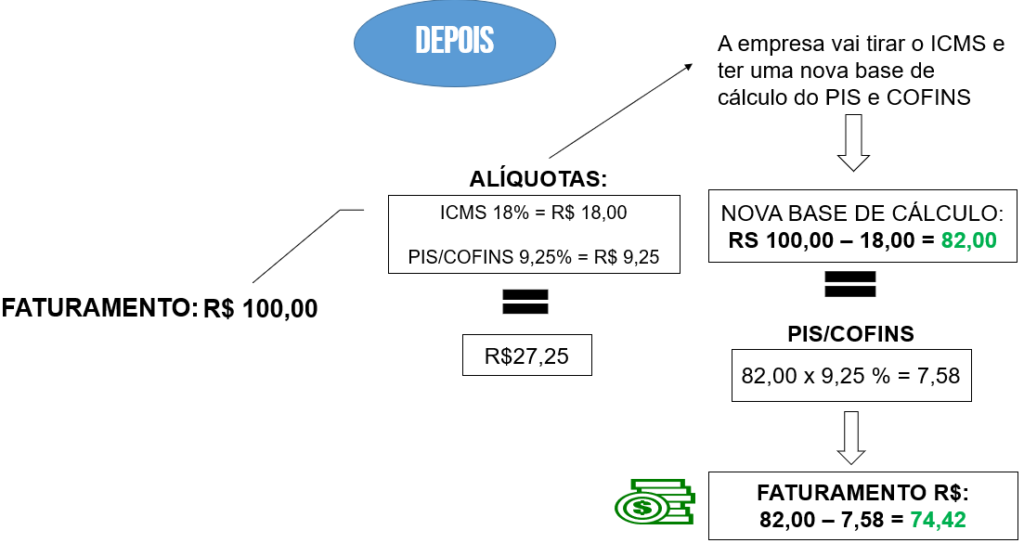

Por fim, a Exclusão do ICMS da base de cálculo do PIS e da COFINS nada mais é que pegar o ICMS destacado na nota fiscal e subtrair da base de cálculo da PIS e COFINS.

Como Funciona o ICMS ST – Substituição Tributária? Primeiramente, o ICMS/ST nada mais é do que o sistema em que a responsabilidade pelo pagamento do

Como Funciona o ICMS? Primeiramente, cada estado tem suas alíquotas, ou seja, é preciso seguir a Tabela ICMS e localizar o estado de origem da

O que é Tributo? O Brasil é mundialmente conhecido pelo grande número de impostos e pela elevada carga tributária cobrada de seus contribuintes. Enquanto a

O que é a exclusão do ICMS da base de cálculo do PIS/COFINS? A decisão do STF diz respeito ao ICMS a ser excluído da